文章目录[隐藏]

F 轮融资后估值约 30 亿美元,KK集团已做好赴港上市的准备。

11 月 4 日,港交所信息显示,广东快客电子商务有限公司(以下统称为 KK集团)递交上市申请,正式启动赴港上市流程。

KK集团创立于 2015 年,专注于潮流零售连锁店,以 Z世代消费者为主要客群。目前,集团旗下品牌已有专注精品零售的「KKV」和「KK馆」,专注美妆零售的「THE COLORIST调色师」,以及专注潮玩零售的「X11」。

截至招股书发布前,KK集团旗下共有 680 家门店,已覆盖中国 31 个省 169 个城市及印度尼西亚 1 个城市,产品包括美妆、潮玩、食品、家居用品等 18 个核心零售品类,2 万多个 SKU。

2021 年 7 月,KK集团获得 3 亿美元 F 轮融资,由京东领投,新天域资本、CMC资本、中信证券等多位新老股东跟投。该轮投资后,KK集团估值约 30 亿美元,折合人民币约 200 亿元。

在本次的招股书中,品牌星球提炼了以下关键信息和大家分享:

KK集团 2021 年上半年营收超过 2020 年全年营收

根据招股书,KK集团在 2018 年、2019 年、2020 年度及 2021 年上半年财务状况如下:

- 总收益:1.55 亿元,4.64 亿元,16.46 亿元,16.83 亿元;

- 毛利率:32.1%,27.1%,30.4%,36.2%;

- 经营利润/亏损:亏损 5158.0 万元,亏损 8857.4 万元,亏损 1.43 亿元,盈利 2575.2 万元;

- 净利润/亏损:亏损 7948.5 万元,亏损 5.15 亿元,亏损 20.17 亿元,亏损 43.97 亿元;

- 调整后 EBITDA:亏损 2076.7 万元,亏损 3230.3 万元,盈利 6754.0 万元,盈利 2.16 亿元。

KK集团在招股书中指出,2018 年以来总收益的增加主要源于门店扩张,但对门店网络的持续投资也导致了连续几年的净亏损。

此外,KK集团也指出,集团毛利率的持续上升主要来源于 KKV 及 THE COLORIST调色师。2021 年上半年,KKV 毛利率为 37.3%,THE COLORIST调色师毛利率为 39.9%,均高于集团平均毛利率 36.2%。

▲ KKV 门店内部

▲ KKV 门店内部

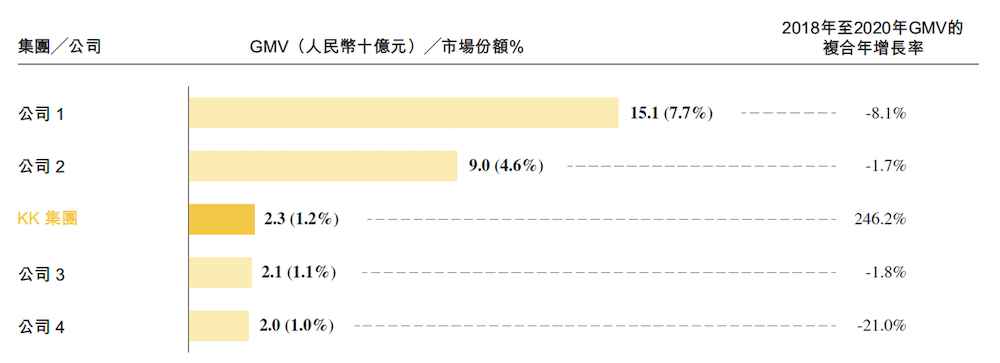

KK集团 2018-2020 年 GMV 是行业前五中唯一呈正增长的公司

在招股书中,KK集团定义自己的赛道为零售行业中的「潮流零售」,以「独特、创意的产品风格和购物体验」为特点。根据弗若斯特沙利文报告,2020 年中国潮流零售市场规模为 1952 亿元(以 GMV 计),预计 2025 年将达到 4750 亿元。

2020 年,KK集团在中国潮流零售市场中 GMV 排名第三,市场份额为 1.2%,2018-2020 年的 GMV 复合年增长率为 246.2%,而排名前五的其他公司同期均出现 GMV 下滑。

▲ 2020 年 TOP5 潮流零售品牌的市场份额及 GMV 复合年增长率,截取自 KK集团招股书

▲ 2020 年 TOP5 潮流零售品牌的市场份额及 GMV 复合年增长率,截取自 KK集团招股书

此外,根据招股书数据,2020 年「精品集合、美妆、潮玩」三大板块占整个潮流零售市场的 91%。其中,「精品集合零售」指「集合食品、文具、家居用品等多品类」的零售业态。

整体来看,潮流零售市场的市场集中度较为零散,TOP5 品牌市场占有率仅 15.6%。而「精品集合板块」、「美妆板块」和「潮玩板块」的 TOP5 品牌市场占有率也较低,前两者分别为 17.8%、20.6%,招股书未公布「潮玩板块」数据。

2020 年,按 KKV 及 KK馆的 GMV 合并计算,KK集团在「潮流零售-精品集合板块」中排名第四,市场份额约为 1.8%。此外,集团旗下的 THE COLORIST调色师在「潮流零售-美妆板块」中排名第三,市场份额约为 0.9%。招股书未公布 X11 在「潮流零售-潮玩板块」中的排名。

从 KK馆到 X11,零售业务不断细分和垂直

KK集团最早在 2015 年开设了第一家 KK馆门店,专注于潮流零售的「精品集合」领域,为忙碌的年轻群体提供「一站式购物」。2019 年集团推出了 KKV 作为 KK馆的「进化版」,在门店面积和产品数量上均有所增加。

此后,KK集团逐渐聚焦用户的细分需求,先后推出了专注美妆的 THE COLORIST调色师和专注潮玩的 X11。两者的商品价格区间较 KKV、KK馆有所提升,而 X11 部分 SKU 的价格甚至在千元以上。

KK馆

专注「潮流零售-精品集合」

推出时间:2015 年 12 月

市场定位:生活方式迷你卖场,提供国内和进口的食品饮料及家居用品,超过 2500 个 SKU

门店设计:80-900 平方米,装修上采用「橙色主色调」,带有整齐摆放的开放式货架

门店选址:靠近住宅区,人流量大的商场

KKV

专注「潮流零售-精品集合」,KK馆的「进化版」

推出时间:2019 年 5 月

市场定位:综合性的生活方式潮流零售店,提供食品饮料、彩妆护肤、日用品及潮玩产品,超过 2 万个 SKU

门店设计:300-3500 平方米,以「黄色集装箱」为主要设计元素,带有整齐摆放的开放式货架

门店选址:一、二线城市的中高端购物中心及知名购物街

THE COLORIST调色师

专注「潮流零售-美妆」

推出时间:2019 年 9 月

市场定位:美妆潮流零售店,提供 185 个国内品牌、246 个海外品牌的化妆品和护肤品,超过 5500 个 SKU

门店设计:100-2100 平方米,装修设计上主要采用「彩虹色系」,带有巨大的「美妆蛋墙」和整齐摆放的开放式货架

门店选址:一、二线城市的中高端购物中心

X11

专注「潮流零售-潮玩」

推出时间:2020 年 1 月

市场定位:潮流文化零售店,提供盲盒、公仔、手办、模型、拼图等潮流玩具和艺术品,超过 5500 个 SKU

门店设计:150-5500 平方米,装修风格上主打「未来科技风」,带有展览式的商品陈列墙

门店选址:人流量较高的高端商业区或艺术区

在覆盖「精品集合、美妆、潮玩」三个领域后,KK集团在招股书中表示还将孵化新的零售品牌,聚焦目标客户群未被满足的需求。

自营店占比提升,增加 KKV、THE COLORIST调色师、X11 门店

截至 2021 年 6 月 30 日,KK集团已有 640 家门店,其中 55%为加盟店,45%为自营店。各品牌门店构成如下:

- KK馆:107 家,其中 85%为加盟店,15%为自营店;

- KKV:281 家,其中 52.3%为加盟店,47.7%为自营店;

- THE COLORIST调色师:240 家,其中 46.2%为加盟店,53.8%为自营店;

- X11:12 家,其中 25%为加盟店,75%为自营店。

在门店分布上,KK集团总部所在的广东省门店最多,其次为四川省。从门店数量与区域面积相比来看,江浙沪地区以及北京的门店最为密集。

▲ 截至 2021 年 6 月 30 日的门店地域分布,截取自 KK集团招股书

招股书中表示,由于自营店比加盟店更易于控制和管理,KK集团于未来扩张中将着重发展自营店。截至 2021 年 6 月 30 日,KK集团关闭了 99 家加盟店,并在附近地点开设了 99 家自营店,以延续该地区的业务覆盖。

此外,集团也逐步减少 KK馆门店,并增加其余品牌的门店。2021 年上半年,KK馆门店关闭 14 家,KKV 门店增加 79 家,THE COLORIST调色师门店增加 11 家,X11 门店增加 8 家。

▲ THE COLORIST调色师门店内部

通过「数据+人工+市场」的多重筛选,找到适合的商品

截至 2021 年 6 月 30 日,KK集团在美妆、潮玩、食品、家居用品等品类的产品已经超过 2 万个 SKU。为了更好地根据市场趋势、销售盈利情况调整产品组合,集团采取了多重产品筛选机制,经整理大致可分为以下三个步骤:

- 数据筛选:KK集团收集大量自有数据及公开数据(包括门店数据、线上调查信息及小红书、快手等平台的用户行为数据),并利用自主研发的「PSS 产品筛选系统」,进行系统化、数字化的产品筛选;

- 内部投票:KK集团的专业商品买手在 PSS 系统筛选结果的基础上,挑选潜力产品供新品委员会投票选择;新品委员会由约 40 名高管和资深部门主管组成,根据产品生命周期、市场竞争趋势、门店发展计划、产品外观和定价进行投票;

- 门店试销:新品委员会投票通过的产品,会进入约 30 家门店进行为期约两周的试销;试销阶段达到销售目标的产品将进入集团商品组合,否则将被退回。

招股书中还提到,集团经常重新评估、更新门店商品,以此吸引潜在的新客,并促使老客定期回访。2021 年上半年,集团的商品淘汰率约为 31.3%。

此外,集团为更好地控制门店商品组合和存货水平,也通过 OEM、ODM 代工的方式生产自有品牌商品。自有品牌商品在集团总收益中的占比逐年增加,从 2018 年度的 1.4%,上升到了 2021 年上半年的 13.4%。

▲ X11 调色师门店内部

▲ X11 调色师门店内部

未来,KK集团将由线下零售走向全渠道

由于 KK集团的主要客群为 Z世代消费者,而该人群习惯于线上种草、购物,因此 KK集团也计划将线下客户往线上平台导流。

品牌星球了解到,KK集团旗下的 KKV、THE COLORIST调色师、X11 三个品牌已经尝试了以下线上渠道:

- 营销渠道:微信公众号、小红书、抖音、微博;

- 购买渠道:微信小程序商城、小红书店铺、京东旗舰店。

值得注意的是,KK集团旗下品牌未入驻淘宝、天猫,却已入驻京东,或许与京东作为 KK集团 F 轮融资的领投方相关。

虽然 KK集团在线下市场增速较高,但在已成为「红海」的线上零售市场,KK集团是否能够快速、良性地增长?线下团队的经验是否可以复制到线上?伴随着这些不确定性,KK集团的「全渠道零售」之路还需要时间验证。